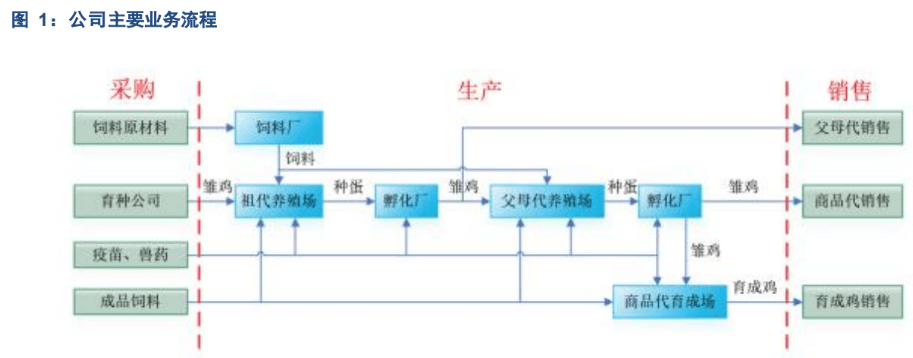

蛋鸡行业第一股。宁夏晓鸣股份是一家集祖代和父母代蛋种鸡养殖、蛋鸡养殖工程研发技术、种蛋孵化、雏鸡销售、技术服务于一体的“引、繁、推”一体化科技型蛋种鸡有突出贡献的公司,也是我国蛋鸡行业第一股。

公司主营业务为祖代蛋种鸡、父母代蛋种鸡养殖,父母代种雏鸡、商品代雏鸡及其副产品销售,商品代育成鸡养殖及销售。

公司目前主要经营的蛋种鸡品种包括海兰褐、海兰白、海兰灰、海兰粉和罗曼褐、罗曼粉共两类六种,是中国规模化海兰祖代、父母代种鸡养殖基地之一。

公司产品有父母代种雏鸡、商品代雏鸡及其副产品和商品代育成鸡等,主要销售商品代蛋雏鸡。

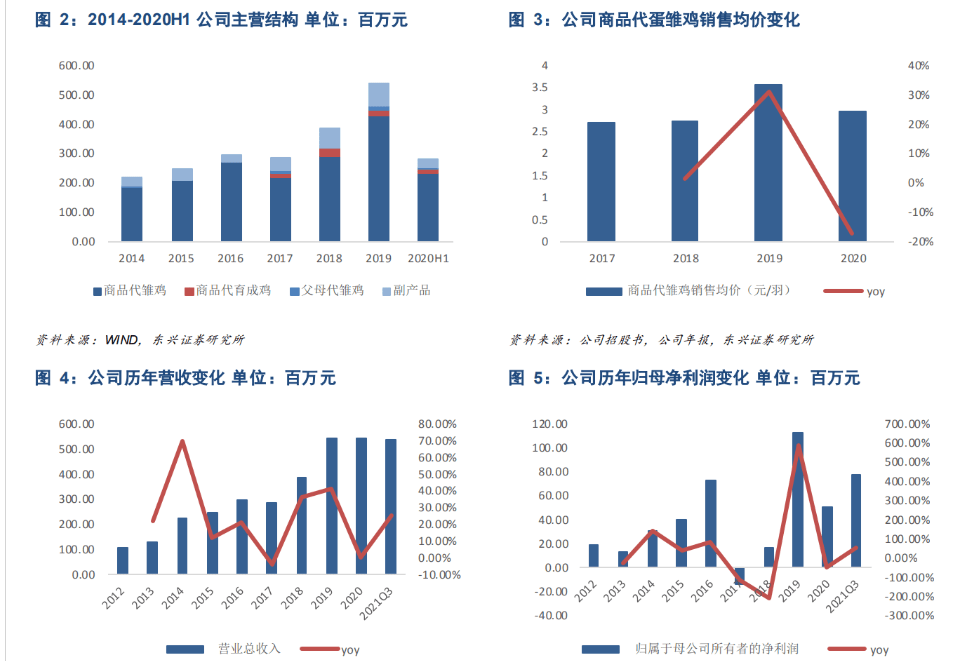

2020年受在产蛋鸡存栏高位、新冠疫情下鸡蛋消费不佳等影响,鸡蛋价格大大下降,养殖户补栏情绪低迷,商品代雏鸡价格下滑,叠加玉米等饲料原料价格持续上涨,公司业绩有所承压。

2021年随着鸡蛋价格逐步上涨,公司商品代雏鸡销售价格企稳回升,同时公司新建种鸡场陆续投产,产能逐步释放,量价齐增驱动公司业绩整体增长。

2021年前三季度,公司共实现盈利收入5.34亿元,同比增长25.14%,实现归母净利润0.77亿元,同比增长53.52%。

公司成立于2011年,源起西北,承接了公司创始人魏晓明先生原家族企业“晓鸣生态”的经营性资产和业务。

自成立以来,公司持续扩张养殖和孵化产能、扩大蛋种鸡养殖品种,并在巩固原有西北市场的基础上进一步拓展全国销售市场和蒙古国出口市场,形成了公司独有的“集中养殖、分散孵化、对全国”战略布局,现已成长为中国生物安全水平最高、代次最全、竞争力最强的蛋鸡制种企业之一。

从公司商品代雏鸡销量来看,2013年公司实现雏鸡销量3251.31万羽,仅占当时全国市场的 2.19%,到2020年,公司销售商品代雏鸡1.43亿羽,市占率达到了12.52%,成为行业中顶级规模、最具影响力的企业之一。

2021年上半年,公司共销售商品代雏鸡8200.63万羽,同比增长15.21%。

根据公司产能扩张规划的指引,在行业平稳发展状况下,未来公司将力争商品代雏鸡销量保持20%以上的年均增速,以满足公司不断的提高市占率和追求全周期盈利的经营策略。

公司创始人、董事长兼总经理魏晓明先生1985年毕业于西北农学院畜牧系,从青年时代就开始从事畜牧业、蛋鸡制种产业,创业 30 年至今,始终专注于蛋鸡行业,坚持打造“中国蛋种鸡产业领导者”和“中国蛋鸡产业生物安全第一品牌”。

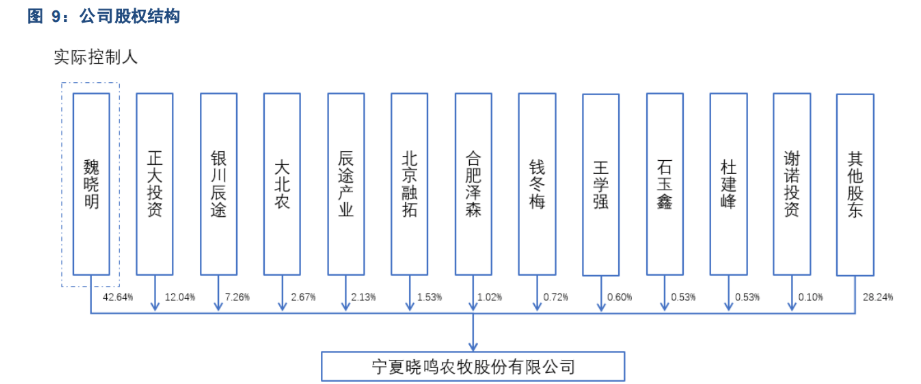

2016年,公司先后引进了大北农和正大投资等重要供应商与客户入股。我们大家都认为,公司引进上下游供应商与客户入股,有利于进一步密切公司与其关联合作,持续拓展公司业务规模。

我国是全球鸡蛋第一大生产国和消费国,自1980年代开始鸡蛋产量就始终居世界首位。庞大的下游鸡蛋消费市场带来了蛋鸡行业广阔的市场空间。

我们认为,蛋鸡行业需要从短期和长期两个角度整体把握。短期以周期性为主,长期需要更多关注行业的成长性。

我们认为,蛋鸡行业周期波动较为显著,短期受供给端种鸡养殖规模和需求端下游鸡蛋消费市场带动的养殖户补栏需求影响显著。

我们判断,考虑到全国在产父母代蛋种鸡存栏 21 年下半年迅速增加,商品代雏鸡短期供给端较为充足。

但需求端当前在产蛋鸡存栏处于历史地位,有望为鸡蛋价格提供持续支撑,养殖户雏鸡补栏需求有望持续好转,22 年蛋鸡补栏周期有望持续回暖。

作为家禽产业的重要组成部分,蛋鸡产业与肉鸡产业相似,也遵循从原种鸡、曾祖代鸡、祖代鸡、父母代鸡、商品代鸡的代际繁育流程。

产业链的最上游是育种公司,而最下游则是鸡蛋、副产品消费市场及相关加工产业。

从行业供需角度看,由于蛋鸡金字塔式的育种特点,因此行业整体供给要由祖代鸡养殖规模决定,一套祖代蛋种鸡一般可提供约4800羽商品代蛋鸡。

而行业整体需求水平则主要由鸡蛋消费市场及加工产业需求决定,其中鸡蛋价格的变化对蛋鸡养殖利润的影响十分明显,进而影响行业供需格局变化。

此外,蛋鸡的生长繁育周期较长,一般来说,从祖代鸡育雏开始,到商品蛋鸡进入产蛋期,最早需要75周左右(约一半年)。

因此,与其他农牧养殖行业一样,蛋鸡行业也存在显而易见的周期性。我国蛋鸡行业跟随鸡蛋价格波动,波动周期大致为2-3年一轮,但受禽流感、非洲猪瘟等各种突发事件影响,近年来波动周期并不稳定。

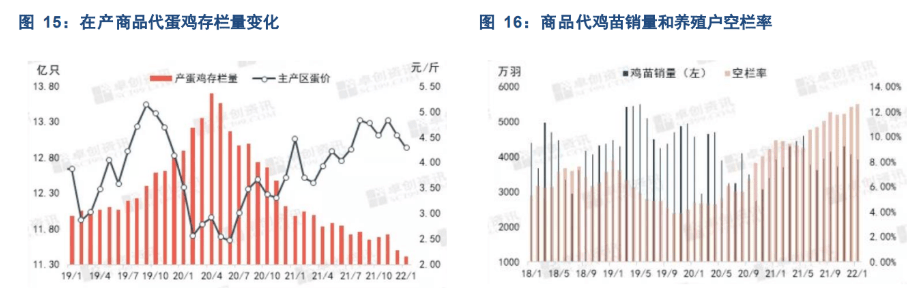

祖代产能逐步恢复,父母代存栏21年下半年迅速增加。祖代蛋种鸡存栏量是蛋鸡行业供给端的“总开关”。

根据禽业协会数据,2021全国在产祖代蛋种鸡平均存栏61.73万套,同比增长5.81%。

在经历19、20连续两年的产能去化后祖代鸡产能开始慢慢地恢复。而父母代蛋种鸡存栏量是蛋鸡行业的另一个重要的先导性指标,其反映了短期商品代蛋雏鸡的供给能力。

根据协会数据,2021年全国在产父母代蛋种鸡平均存栏1500.37万套,同比减少-5.48%。但 2021下半年受父母代蛋雏鸡供应增加以及商品代盈利影响,父母代蛋种鸡在产存栏快速上升,至2021年末已达到1793.54万套。

根据卓创资讯监测数据,2022 年 1 月全国在产商品代蛋鸡存栏约 11.40 亿只,同比下降 4.81%,在产蛋鸡产能延续了自2020年开始的持续去化,存栏量处于近年来最低水平。

从前期商品代雏鸡补栏情况看,虽然 21 年开始鸡蛋价格持续回升,但受饲料成本高企影 响,养殖户并没有积极补栏,而是采取了延迟淘汰的策略。

因此,短期内新鸡开产量不足,叠加年前老鸡集中淘汰,在产蛋鸡存栏仍将处于相对低位。

根据卓创资讯监测数据,2022年 1 月份蛋鸡养殖户空栏率达到 12.58%,同比增长 2.83%,创近年新高。鸡蛋供给端短期增长较为有限,而需求端仍将以传统季节性需求驱动为主。

因此我们判断,2022年鸡蛋价格有望保持高位震荡,季节性因素仍会影响全年蛋价的运行节奏。当前在产蛋鸡存栏处于历史地位,有望为鸡蛋价格提供持续支撑,养殖户雏鸡补栏需求有望持续好转,22年蛋鸡补栏周期有望持续回暖。

从需求端来看,目前我国蛋鸡行业市场空间已达百亿规模,未来有望随着国民健康饮食理念逐步深入发展和与城镇化持续推进带动鸡蛋消费增长和蛋鸡行业空间整体扩容。

特别是蛋品深加工和品牌化发展有望为鸡蛋消费带来进一步增长空间,而更重要的是,头部蛋企有望实现快速扩张,持续提升商品蛋鸡市场占有率。

商品蛋鸡行业集中度有望持续提升。从供给端来看,蛋鸡产业链上下游专业化分工是目前行业的主流模式。

下游商品代蛋鸡养殖环节集中度较低,呈现出“大群体、小规模”的格局;而上游蛋鸡制种环节集中度较高,头部公司竞争优势明显。

我们认为,随着商品代蛋鸡养殖规模化趋势持续推进,上游蛋鸡制种企业的客户群体有望加快速度进行发展,从而带动企业持续扩张。

而对于下游规模化蛋企而言,在规模持续扩张和产能全国化布局持续进行的背景下,能轻松的获得高品质、稳定的鸡苗产品供给是十分重要的。

因此,在上游蛋种鸡企业中,具备全国化覆盖布局的头部企业有望凭借自身在生产和销售端的双重竞争优势充分受益。

此外,随着我们国家蛋鸡产业链专业化分工进程持续演进,专业化商品育成鸡也逐渐发展成一种独立业态,未来有望为公司能够带来逐步发展空间。

2.2.1 需求端:蛋鸡市场长期有望扩容,蛋品深加工带来商品蛋鸡行业集中度持续提升

根据禽业协会数据,目前我国年均鸡蛋产量约为 1900 万吨。我们以一枚鸡蛋 50g 和蛋鸡产蛋率 1:300 来换算,在不考虑淘汰日龄变化的情况下,我国每年约需商品代蛋雏鸡 12.67 亿羽,市场空间接近 40 亿元。

再叠加父母代雏鸡、商品代育成鸡以及淘汰鸡市场,我们大家都认为,目前我国蛋鸡行业总市场空间已达到百亿规模。

根据国家统计局数据,2021 年全国禽蛋产量达到 3409 万吨,2000-2021 年 CAGR 为 2.15%。除受疫情扰动的部分年份外,我国禽蛋产量持续稳步增长。

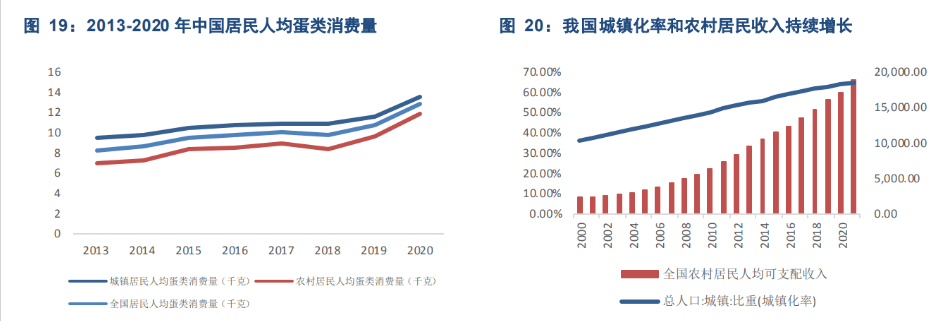

从人均消费来看,2020 年全国居民人均蛋类消费 12.8 千克,已经处于全球较高水平,但仍未达到“每天一个蛋”的膳食推荐标准。

此外,从结构看,我国蛋类消费还存在较为显著的城乡差异。近几年我国城镇居民人均蛋类消费普遍比农村地区多 2kg 左右。

再叠加城镇化持续推进,农村居民收入持续提升,农村地区蛋类消费差距有望补齐,蛋类消费长期有望持续增长,从而带来蛋鸡市场空间整体扩容。

根据农业农村部发布的《“十四五”全国畜牧兽医行业发展规划》,到 2025 年,禽蛋产量将稳定在 3500 万吨左右。

受传统消费习惯影响,我国鸡蛋消费形式仍以家庭和机构“壳蛋”消费为主,加工所占比例不足 5%,与海外发达国家有较大差距。

并且蛋制品的加工形式还相对较为简单,有 80%是传统再制蛋,如皮蛋、咸蛋、糟蛋等,仅不到 20%用于液蛋和蛋粉等深加工。

我们观察到,近年来,随着西式餐饮、烘焙等行业在我国加快速度进行发展,液蛋、蛋粉等蛋品加工产品受到慢慢的变多企业的青睐;同时,随着花钱的那群人年轻化和消费升级趋势持续演进,各种即拆即食的便捷蛋制品和具备创新性的休闲蛋制品也逐渐受到消费者的喜爱。

蛋品加工业有望实现加快速度进行发展。根据中国畜产品加工研究会的数据,自 2008 年以来,我国液蛋产业高质量发展年均增速达到 10%—15%,个别年份的增速甚至超过 20%。

而在品牌化方面,随着黄天鹅等新兴蛋企的品牌化发展路线逐步收获成效,市场对高品质鸡蛋的需求市场逐步被发掘,蛋品品牌化发展有望持续推进。

我们认为,我国蛋品深加工和品牌化发展前途广阔,未来蛋品深加工将在餐饮、烘焙、家庭消费、生物医药、美容保健等多个行业得到普遍应用,有望为鸡蛋消费带来进一步增长空间。

而更为重要的是,头部蛋企有望实现快速扩张,持续提升商品蛋鸡市场占有率。商品蛋鸡行业集中度有望持续提升。

2.2.2 供给端:商品代养殖规模化趋势持续演进,头部蛋种鸡企业有望充分受益

蛋鸡产业链较长,目前专业化分工模式是主流。依据蛋鸡的代际繁育规律,蛋鸡行业产业链可划分为上游蛋鸡制种和下游商品代蛋鸡养殖两大部分。

根据企业所覆盖的产业链范围,蛋鸡行业中存在专业化分工的单一业务环节经营模式和蛋种鸡与商品代蛋鸡全产业链覆盖的纵向一体化经营模式两种模式。目前在我国商品代蛋鸡养殖集中度较低的现状下,专业化分工模式是主流。

此外,随着我们国家蛋鸡产业链专业化分工进程持续演进,部分蛋鸡制种企业除销售商品代雏鸡外,还增加了雏鸡育成环节,专业化的商品代育成鸡养殖逐渐发展成了一种独立业态,规模不断壮大。

从下游商品代蛋鸡养殖环节看,自 1980 年代起,我国商品代蛋鸡的养殖模式历经了从传统农户散养到一体化生产基地、“公司+农户”与专门化养殖场户并存的慢慢地发展变迁。

目前我国商品代蛋鸡养殖主体仍以中小规模养殖场户为主,总体呈现出“大群体、小规模”的行业格局。

根据《中国畜牧兽医年鉴(2018 年)》数据,全国 10 万只以上的大规模养殖场户仅占全部规模场的 0.6%。但近年来随国家环保要求逐步趋严、鸡蛋安全生产规格要求不断的提高、以及持续推进养殖规模化和现代化的政策导向,商品代蛋鸡养殖规模化趋势持续演进,大量的小 规模蛋鸡养殖场户陆续关闭,同时也新增了一批如正大集团、北京德青源等大规模现代化蛋鸡生产一体化企业,商品代蛋鸡养殖集中度有望持续提升。

从上游蛋鸡制种环节看,近年来,我国蛋种鸡行业整体发展水平提升较快,行业集中度较高。

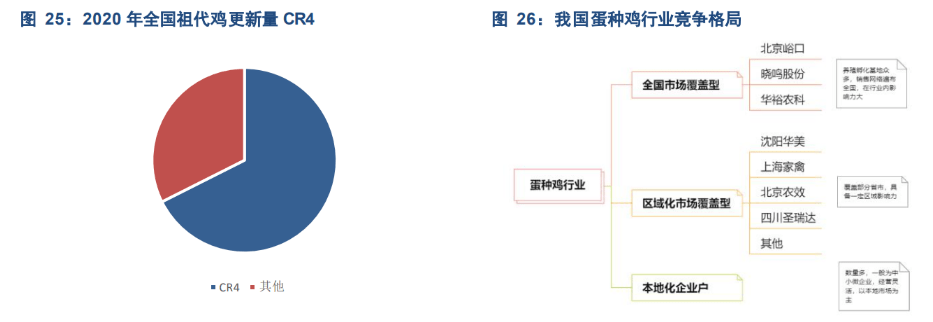

根据中国畜牧业协会数据,2020 年国内从事祖代蛋种鸡养殖的企业共有 13 家,其中前四家企业合计占 2020 年全国祖代鸡更新量的 67.59%。而单一父母代养殖企业目前约有 700 家左右,数量逐年减少。

就竞争格局而言,国内蛋鸡制种企业可分为全国市场覆盖型、区域化市场覆盖型以及本地化企业户三种类型,目前实现全国市场覆盖的企业仅有北京峪口、晓鸣股份和华裕农科三家。

全国化覆盖的企业拥有众多的养殖和孵化生产基地,同时建立了遍布全国的销售网络,在行业中影响力巨大,竞争优势明显。

我们认为,随着商品代蛋鸡养殖规模化趋势持续推进,上游蛋鸡制种企业的下游客户群体有望加快速度进行发展,从而带动企业持续扩张。而对于下游规模化蛋企而言,在规模持续扩张和产能全国化布局持续进行的背景下,能轻松的获得高品质、稳定的鸡苗产品供给是十分重要的。

因此,在上游蛋种鸡企业中,具备全国化覆盖布局的头部企业有望凭借自身在生产和销售端的双重竞争优势充分受益。

公司是我国蛋种鸡有突出贡献的公司之一,自 2011 年成立以来历经多轮周期发展至今,慢慢的变成了行业中顶级规模、最具影响力的企业之一。

我们认为,公司具备蛋种鸡生产端和销售端的双重优势。叠加公司对养殖和孵化产能的持续高速扩张,公司未来增长可期。

在经营模式上,公司独创了“集中养殖、分散孵化”的业务模式,实现了在最适合养殖的区域养殖,在最贴近客户的真实需求的地方孵化。

在养殖阶段,公司依托优越的养殖区位优势,形成了以“全网面高床平养”福利养殖模式为代表的完善的内、外部生物安全体系,全方面提升公司养殖端生物安全水平。

在孵化阶段,公司采用国外先进孵化设备与“单阶段大箱体精准孵化技术”,有效提升了种蛋孵化率和雏鸡质量,为客户提供高品质雏鸡产品。养殖和孵化环节优势突出。

此外,公司还通过拓展育成鸡市场,开展下游业务探索和尝试,持续增强公司下游获客能力。

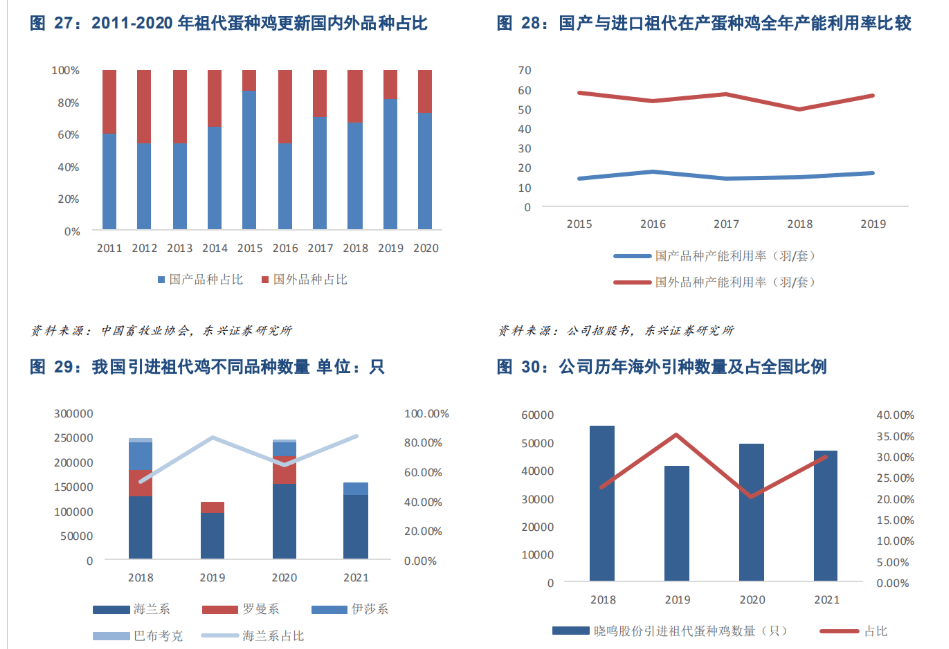

在祖代鸡层面,国内育种占比较高,但国外引进品种在产蛋性能、垂直传播疾病净化水平等方面性能表现更好,产能利用率明显高于国产品种。就海外引进的具体品种来看,海兰、罗曼和伊莎系一直是我国引进海外祖代蛋种鸡的主要品种,其中美国海兰国际公司的海兰系品种占比最高。

公司目前经营的种鸡品种主要为海兰系,包括海兰褐、海兰白、海兰灰和海兰粉祖代蛋种鸡品种。

此外,公司还从国内企业采购德国罗曼系罗曼褐和罗曼粉父母代蛋种鸡品种,进一步扩充养殖品种。

公司自成立以来一直与海兰公司保持稳定的合作伙伴关系,是海兰公司在国内的主要合作伙伴之一。

根据禽业协会数据,2021年公司分两批共引进海兰褐、海兰白、海兰灰近 5 万羽,占全国祖代蛋种鸡引种数量的29.79%。

我们认为,公司持续从海外引进良种,受益于海外品种的优异性能,在商品代雏鸡层面公司的种源优势得以放大,助力公司雏鸡产品持续获得下游规模化养殖企业青睐。

在经营模式上,不同于行业主流生产经营模式——养殖孵化一体化模式,公司立足西北地区得天独厚的养殖条件,并基于快速拓展全国主要下游市场的考量,独创了“集中养殖、分散孵化”生产经营模式,将养殖环节与孵化环节分离,实现了“在最适合养殖的区域养殖,在最贴近客户的真实需求的地方孵化”,可避开在种鸡养殖环节和孵化环节疫病的相互交叉传染,在保证雏鸡产品的质量的基础上,也更加贴近下游市场需求,降低运输成本。

同时公司还可以针对下游客户的真实需求,统筹养殖基地的生产计划,并根据各孵化厂的需求和产能配送种蛋,实现孵化产能持续高效利用,避免养殖和孵化产能不能合理匹配的问题,逐步提升公司运营效率。

在养殖环节,公司将祖代和父母代蛋种鸡养殖基地集中布局于贺兰山东西两麓的闽宁、青铜峡、阿拉善等荒原地区,充分的利用了贺兰山脉的天然屏障优势和地广人稀的自然条件,养殖区位优势显著。

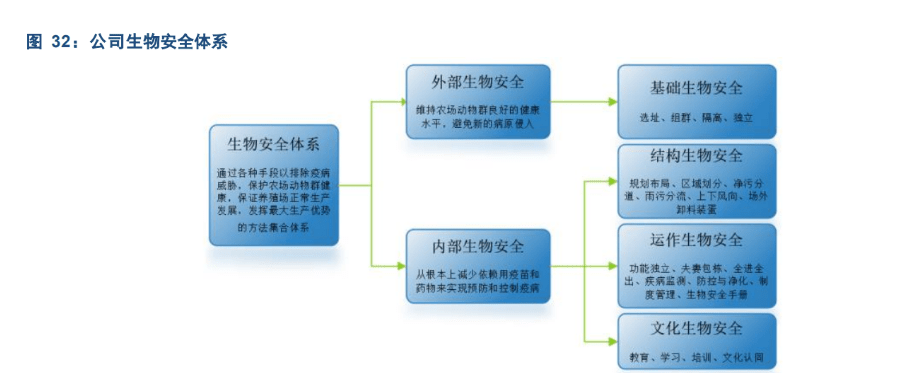

公司以此为基础,通过养殖场科学规划建设、现代化生产设备投入、“全网面高床平养”福利养殖模式、“全进全出”和“单日龄农场”、“夫妻包栋、场长包场”、“哨兵鸡”预警等养殖生产管理体系,形成了完善的内、外部生物安全体系,全方面提升公司养殖端生物安全水平。

2020年12月,公司青铜峡养殖基地及闽宁养殖基地通过了农业农村部蛋鸡无高致病性禽流感小区和无新城疫小区评估认定,成为国内首家通过此项认定的蛋鸡企业。

2021年12月,公司闽宁生态养殖基地通过了农业农村部第一批国家级动物疫病净化场认定,被评为国家级禽白血病净化场,再次获得国家级重要认定。

我们认为,公司持续推进高标准生物安全体系建设,牢牢把握养殖公司发展的生命线,有望在“养殖减抗”政策背景下筑牢公司养殖端强大优势。

在孵化环节,公司以区域市场需求为基础,在下游商品代蛋鸡养殖比较集中的区域分散布局孵化基地,将集中养殖基地生产的商品代种蛋运输至公司孵化基地进行分散孵化后销售。

公司孵化厂全面配置了国外先进的现代化生产孵化设备。将国外单阶段大箱体精准孵化技术应用于国内规模化蛋鸡孵化领域,采用“全进全出”的入孵方式,有效解决了多阶段孵化中的种蛋交叉污染问题,并利用个性化精准的孵化技术参数设定对不同胚龄进行精细化孵化,精准满足鸡胚发育阶段的温度和湿度需求,使胚胎随时能处于最理想的孵化环境内,有效提升了种蛋孵化率和雏鸡质量,提高最终孵化质量,从而为客户提供高品质雏鸡产品。

公司顺应国内商品代育成鸡市场持续发展的趋势,于2014年成立子公司兰考晓鸣禽业有限公司,拓展下游商品蛋鸡育成业务,实现更多利润增长点。

2016年,兰考晓鸣孟寨年出栏100万只育成鸡示范培训基地建成投产(实际产能96万羽)。

2017年,公司开始正式对外销售商品代育成鸡。目前,兰考晓鸣每年可生产商品代育成鸡2-3个批次。

2019年,公司销售商品代育成鸡73.46万羽,实现收入2097.68万元。

从育成环节盈利能力看,公司商品代育成鸡的毛利率不及雏鸡,根本原因系客户会衡量自己育雏育成与采购商品代育成鸡的成本差异,因此难以获得较高的毛利率。但育成鸡产品单价高、周期短,能够为公司带来短期超额收益和持续的现金流。

我们认为,公司通过发展育成鸡环节,一方面开展下游业务探索和尝试,另一方面也通过向客户示范推广商品蛋鸡育成养殖技术,带动下游产业高质量发展,逐渐增强公司下游获客能力。

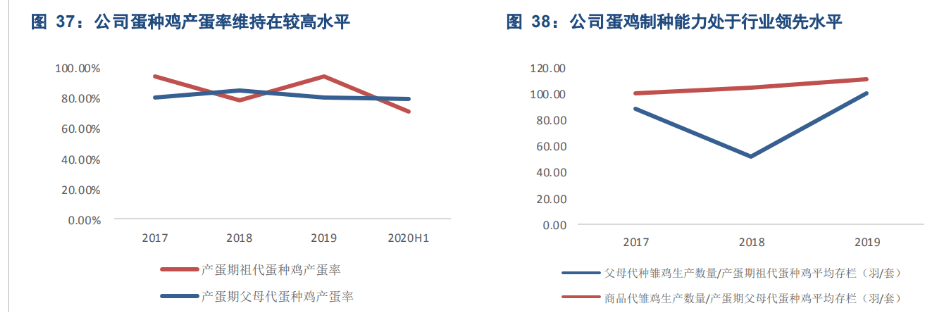

从养殖效率角度看,蛋鸡养殖行业的核心指标是蛋鸡的产蛋率和料蛋比,这两个数据分别代表了鸡群的产蛋能力和饲料转化为最终产蛋的效率。

公司凭借自身在集中养殖、福利养殖模式和完善的生物安全体系的优势支撑下,在种鸡产蛋率和料蛋比方面均表现较好。

产蛋率方面,公司祖代蛋种鸡受单批次养殖周龄影响,产蛋率有明显波动,但从始至终保持在70%以上;父母代则相对来说比较稳定,产蛋率均保持在80%左右的较高水平。

反应到最终雏鸡产品层面,近年来公司父母代蛋种鸡存栏对应商品代雏鸡出栏量年均持续保持在 100 羽/套左右, 明显高于行业中等水准(1:80)。

祖代层面虽有波动,但在正常年份也保持在80/羽套以上的水平,高于行业1:60的平均繁殖能力。

料蛋比方面,公司近年来种鸡料蛋比也保持基本稳定,产蛋期种鸡的饲料消耗量与产蛋数量比例稳定在1.4-1.55kg/10枚的区间。

从孵化能力角度看,公司总体孵化水平表现优异,特别是在商品代孵化方面,受益于公司分散孵化模式、先进孵化设备和单阶段大箱体精准孵化技术的应用,公司商品代种蛋孵化能力持续保持稳定较高水准,已经接近海兰公司蛋种鸡在指导饲养条件现出的标准生产性能。

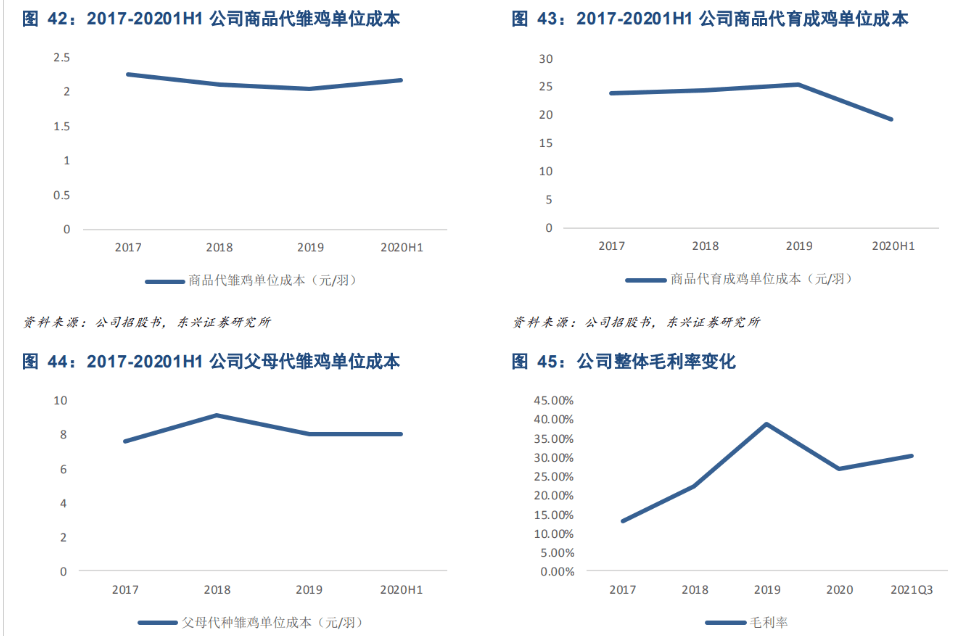

从最终业务成本角度看,2017-2020H1,公司主要经营产品的单位成本都保持基本稳定。

其中商品代雏鸡单位成本稳定在2元/羽左右;父母代雏鸡单位成本保持在8元/羽左右;育成鸡单位成本受饲养周期缩短影响, 2020年上半年有所下降。

2020年开始,受饲料原料价格持续上涨等因素影响,公司整体养殖成本有所上升,叠加受2020 年雏鸡销售价格下滑影响,公司2020年整体毛利率出现下滑。

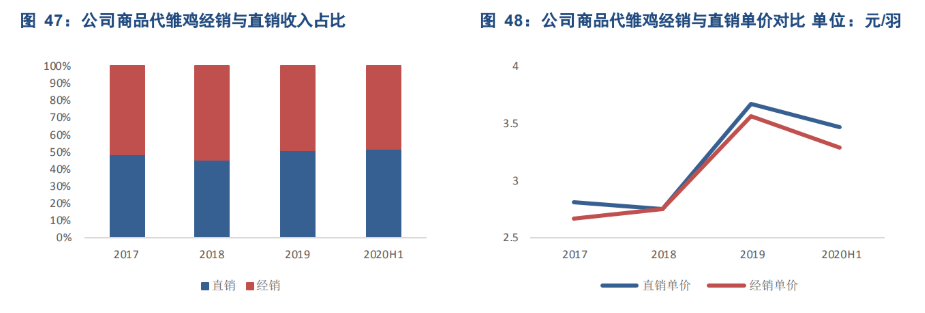

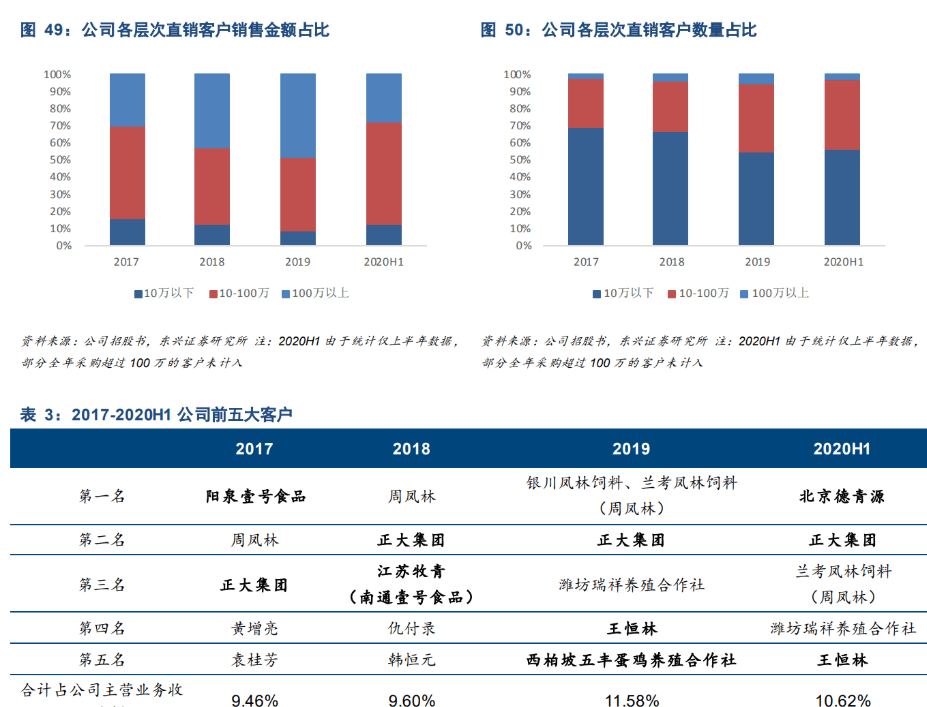

从销售端来看,公司顺应下游蛋鸡养殖规模化发展的新趋势,采取经销与直销相结合的销售方式,持续深化与下游大客户的合作,逐步提升公司产品在头部养殖企业的占有率。

目前公司正积极加速布局南方市场,有望实现全国化销售布局加强完善,逐步提升公司在销售端的强大布局优势。叠加公司对养殖和孵化产能的持续高速扩张,公司未来增长可期。

在销售模式上,公司顺应下游商品代蛋鸡养殖规模化发展现状,采取经销与直销相结合的销售方式。

一方面, 通过经销方式,能够充分的利用经销商在当地丰富的营销网络资源,提升公司商品代雏鸡在养殖下沉市场的覆 盖广度;另一方面,通过直销方式,与规模化养殖客户签订年度框架协议,持续深化公司与下游大客户的合 作,逐步提升公司产品在头部养殖企业的占有率。

近年来,公司商品代雏鸡经销与直销收入整体占比较为稳定,但从销售单价来看,受益于直销模式下公司与大客户“点对点”销售,没有经销商中间环节的差价,公司能轻松的获得相对更好的价格优势。

公司在直销渠道持续拓展与大客户的合作,2017-2019年,公司销售金额在100万元以上的大客户比例持续上升。

2017-2020H1,公司前五大客户中包括了北京德青源、正大集团、壹号食品等在内的多个国内蛋鸡养殖龙头企业。

公司自2011年起即与正大集团开始业务合作,并于 2016 年引进正大投资入股,持续强化公司与下游重要客户的合作关系。

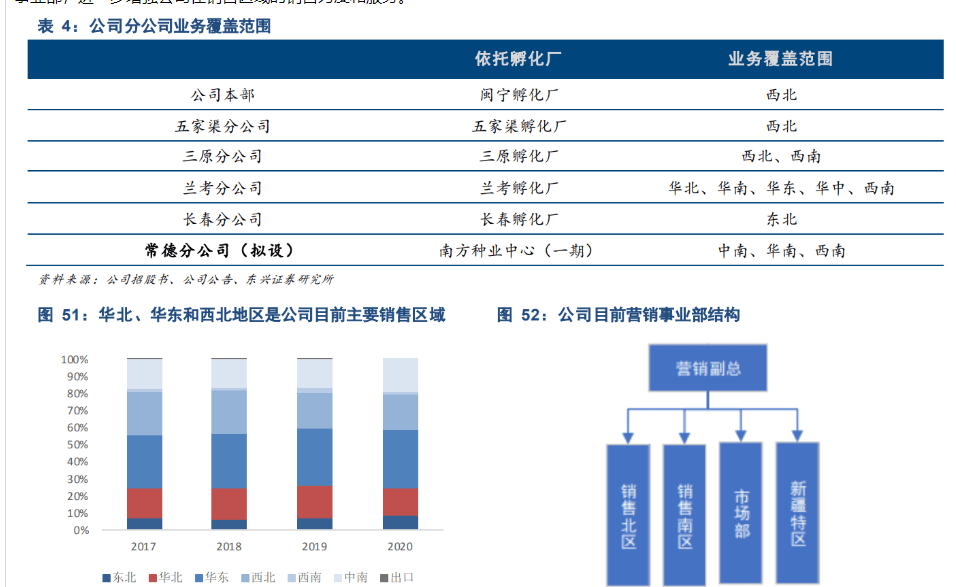

加速布局南方市场,全国化销售布局加强完善。公司在“集中养殖、分散孵化”的基础上已经建立起了覆 盖河南、宁夏、吉林、甘肃等30多个省区的下游分销网络,产品覆盖全国市场,部分雏鸡和蛋品已经实现 出口蒙古国。

目前来看,公司收入主要集中于华北、华东、西北等北方传统蛋鸡养殖优势地区。但随着近年来蛋鸡主产区逐步由北向南转移,公司也开始积极布局南方市场。

2021年6月,公司公告拟在湖南常德投 资建设南方种业中心(一期)项目并配套两条自动化孵化生产线 亿枚,有望在实现公司 孵化产能扩张的同时,加强完善公司的全国化销售布局,加速向南方市场拓展,提升公司在销售端的强大 布局优势。

此外,在管理上,公司也将对目前营销事业部结构做出调整,从原先南北两个大区销售事业部细 分为华东、华北、华西、新疆等地区事业部,逐渐增强公司在销售区域的销售力度和服务。

公司自成立以来持续扩张自身养殖和孵化产能。目前公司共拥有 4 个祖代养殖场,22 个父母代养殖场,5 座孵化厂以及 1 个商品代育成鸡养殖场。

截至 2020 年 6 月,公司祖 代蛋种鸡存栏约 5.56 万套,父母代蛋种鸡存栏约 188 万套,年可向市场推广商品代育成鸡约 96 万羽、商品 代雏鸡约 1.5 亿羽。

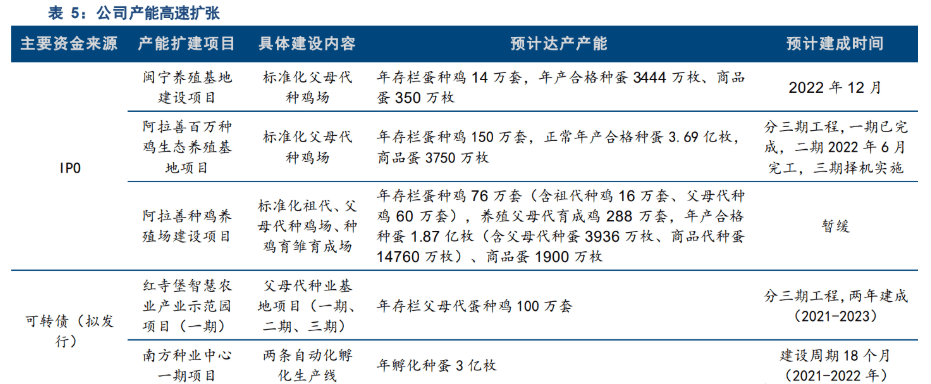

公司此次 IPO 成功募集资金1.47亿元,主要投资于阿拉善百万种鸡生态养殖基地项目、阿拉善种鸡养殖场建设项目、以及闽宁养殖基地建设项目。预计全部项目建成后将实现公司产能大幅扩张。

此外,2021 年 10 月,公司与宁夏吴忠市红寺堡区政府签订了《战略合作框架协议》,拟在红寺堡区投资建 设红寺堡智慧农业产业示范园项目。其中一期项目将建设父母代种业基地项目,预计 2023 年建成投产,届 时可实现父母代蛋种鸡存栏 100 万套。

2021年12月,公司披露暂缓阿拉善种鸡养殖场建设项目,将 IPO 募投资金转为支持公司红寺堡父母代种业基地项目建设。同时公司公告拟发行可转债募集资金3.29亿元,用于投资建设红寺堡父母代种业基地项目和常德南方种业中心一期项目,大力推动红寺堡项目建设。

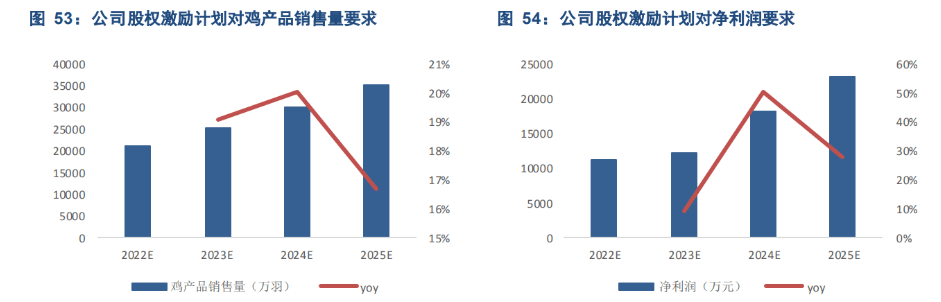

2021年12月公司公告了上市后第一次股权激励计划,拟向公司董事、高管、中层管理人员、核心骨干员工和其他人员共212人授予290.50万股限制性股票。

在考核条件方面,公司制定了未来四年(2022-2025年)在公司层面的业绩考核要求。

该业绩考核同时规定了鸡产品销售量和净 利润要求,要求 2022 年鸡产品销售量不低于 2.1 亿羽,实现净利润不低于 1.1 亿元,到 2025 年鸡产品销售 量不低于 3.5 亿羽,22-25 年累计净利润不低于 6.4 亿元。

我们认为,公司产能建设快速推进为公司销售规模扩张提供了坚实基础,本次股权激励的考核要求也彰显了公司对未来持续快速地发展的雄心,国内蛋种鸡有突出贡献的公司有望就此正式启航。

1、我们判断,当前在产蛋鸡存栏低位有望推动22年蛋鸡补栏周期持续回暖,商品代雏鸡价格有望继续维持在相对高位。

2、随着公司青铜峡养殖基地扩建项目及兰考孵化二期扩建项目陆续建成达产,和公司在建和规划养殖和 孵化产能持续扩张,商品代雏鸡销量有望实现稳步增长。

我们认为,短期内饲料原料价 格将保持高位震荡,公司养殖成本长期有望回落。

公司商品代雏鸡销售规模持续扩张和市占率持续提升,未来成长性明显;同时公司是我国蛋鸡行业首家上市企业,标的稀缺。

上一篇: 春天正是禽类产蛋时节广东连山金子山珍珠鸡为护蛋团体飞房顶 下一篇: 白羽肉鸡个头大因为喂激素?农技专家来辟谣!